09.10.2020.

Pitanja: Vrednost dolara već mesecima opada, od juče prvi put vrednost dolara je manja od 100 dinara. Ima li to nekog efekta na devizne rezerve Srbije, da li će se odraziti na stabilnost naše valute, koji su razlozi i efekti? Na društvenim mrežama se pojavljuju pitanja građana da li bi trebalo da zamene štednju u evro, da li je vreme da promene valutu...

Odgovor: Nivo kursa od 100 dinara za jedan američki dolar dostignut je krajem jula ove godine, a pre toga krajem 2017. i posebno u prvoj polovini 2018. godine, kada se kretao oko 95 dinara za jedan američki dolar. Zvanični srednji kurs dinara prema američkom dolaru utvrđuje se na bazi:

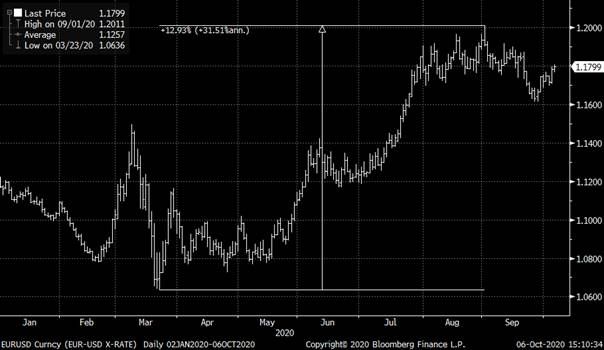

Kako je kretanje kursa dinara prema evru relativno stabilno, presudan uticaj na aktuelno kretanje kursa dinara prema američkom dolaru ima kretanje kursa evra prema američkom dolaru, koje je u postojećim uslovima neizvesnosti usled pandemije virusa korona naročito volatilno (u toku ove godine EUR/USD kretao se u rasponu 1,064–1,201).

Od sredine marta do kraja avgusta 2020. godine evro je jačao prema američkom dolaru, a ključni faktori koji su uticali na to jesu:

Na kraju avgusta 2020. godine, devizne rezerve (bruto) iznosile su 13,4 milijarde evra i dvostruko su veće od međunarodnih standarda kojima se meri njihova adekvatnost. Funkcija deviznih rezervi, između ostalog, jeste da obezbede da se može odgovoriti spoljnim obavezama zemlje. S obzirom na to da je spoljni dug izražen u različitim valutama, jedan od pristupa upravljanju deviznim rezervama jeste da se njihova valutna struktura što više prilagodi valutnoj strukturi spoljnog duga države, čime se valutni rizik svojevrsnom „prirodnom zaštitom od deviznog rizika” svodi na najmanju moguću meru, što je jedan od ključnih principa Narodne banke Srbije u okviru strateškog pristupa upravljanju deviznim rezervama. Najveći deo spoljnog duga Srbije je u evrima, a zatim u američkim dolarima, što odražava i odgovarajuća valutna struktura deviznih rezervi, tako da je izloženost valutnom riziku minimalna, odnosno volatilnost valutnog para evro/dolar ne bi trebalo da ima značajnije negativne efekte na devizne rezerve Narodne banke Srbije, koje se nalaze na dovoljno visokom nivou i predstavljaju svojevrsni garant stabilnosti u uslovima različitih rizika iz međunarodnog i domaćeg okruženja. Narodna banka Srbije je tokom prethodnih godina veoma pažljivo koristila devizne rezerve za održavanje stabilnosti na domaćem deviznom tržištu, a od aprila 2017. do kraja prošle godine svojim aktivnostima ih je povećala za preko 5,3 milijarde evra. Dakle, radili smo na njihovom povećanju kako bismo bili spremni za potencijalne rizike.

Kretanja na svetskim međuvalutnim tržištima nemoguće je sa sigurnošću predvideti. Projektovanje kretanja američkog dolara prema evru naročito je teško i nezahvalno u ambijentu prisutne neizvesnosti izazvane širenjem virusa korona, kada ni iskusni analitičari i institucije koje se detaljno bave kretanjima na finansijskim tržištima to ne mogu precizno učiniti. Zbog toga Narodna banka Srbije ne može građanima davati savete u kojoj valuti da štede, naročito zato što ta odluka zavisi ne samo od međuvalutnih kretanja i visina kamate već i od ličnih preferencija i potreba štediša.

Ipak, ono što građani treba da znaju jeste da Narodna banka Srbija svojim instrumentima monetarne politike, pre svega intervencijama na deviznom tržištu, može uticati na odnos dinara prema evru, kao referentnoj stranoj valuti u našoj ekonomiji, dok odnos dinara prema drugim valutama (uključujući i američki dolar) zavisi ne samo od aktivnosti Narodne banke Srbije na domaćem deviznom tržištu već u znatnoj meri i od kretanja na inostranim finansijskim tržištima, tačnije od kretanja evra prema drugim valutama.

Narodna banka Srbije već duži niz godina uspešno održava relativnu stabilnost kursa dinara prema evru, i to je ono čemu će težiti i ubuduće, uzimajući u obzir značaj relativne stabilnosti deviznog kursa za građane, privredu i čitavu našu ekonomiju. Stabilnost u tom smislu nema alternative i nije ni u jednom momentu bila ugrožena, čak ni u jeku krize izazvane virusom korona. Garant te stabilnosti jesu upravo visok i adekvatan nivo deviznih rezervi, koje je Narodna banka Srbije u periodima strukturnih pritisaka ka jačanju domaće valute uvećavala pretežno kupovinom deviza na međubankarskom deviznom tržištu (sprečavajući na taj način preterano jačanje domaće valute), a u aktuelnim uslovima neizvesnosti koje vladaju u čitavom svetu, Narodna banka Srbije odmereno i oprezno koristi tako uvećane devizne rezerve kako bi očuvala relativnu stabilnost deviznog kursa.

Odgovornim ponašanjem Narodne banke Srbije u prethodnim godinama stvoren je adekvatan odbrambeni mehanizam i povećana otpornost domaće ekonomije na potrese iz međunarodnog okruženja, što govori u prilog tome da je vrednost dinara prema evru od početka godine ostala gotovo nepromenjena uprkos turbulencijama na međunarodnim tržištima zabeleženim ove godine.

Ono što je takođe važno da građani znaju, a što Narodna banka Srbije već nekoliko godina ističe, jeste da analize pokazuju da je štednja u domaćoj valuti (u dinarima) isplativija od štednje u evrima, te bi preporuka građanima bila da pre svega razmotre štednju u dinarima. Veća isplativost dinarske štednje rezultat je:

Prema najnovijim podacima, dinarska štednja građana kod banaka iznosi gotovo 90 milijardi dinara (89,2 milijarde dinara), što ukazuje na njen rast od preko 12% samo u ovoj godini (prethodne dve godine rasla je po stopama od 22% i 30%, respektivno). Prema poslednjim podacima, devizna štednja iznosi 11,2 milijarde evra (rast od 3,4% u odnosu na kraj 2019. godine). Od ukupne devizne štednje, 91,2% se odnosi na štednju u evrima, oko 4,3% na štednju u američkim dolarima, oko 3,5% na štednju u švajcarskim francima, dok se ostatak od 1% odnosi na devizne depozite u drugim valutama.

Kabinet guvernera