The NBS Head Office Building was built from 1888 – 1890, on the basis of blueprints designed by Konstantin Jovanovic (Vienna 1849 – Zurich 1923), son to distinguished artist Anastas Jovanovic...

18/03/2020

Да би јавност била информисана о примени прописа које је Народна банка Србије усвојила ради очувања финансијске стабилности у условима потенцијалних ризика узрокованих ванредном здравственом ситуацијом у земљи, указујемо на поједине аспекте њихове примене у пракси.

Како су прописи објављени у „Службеном гласнику РС” 17. марта 2020, а ступили на снагу 18. марта 2020, обавеза банке (и даваоца лизинга) јесте да дужницима понуди застој у отплати обавеза (мораторијум) у наредна три дана (до 21. марта), те да на својој интернет презентацији објаве понуду о застоју отплате обавезе. Након што банка/давалац лизинга објави ову понуду на својој интернет презентацији, дужник има рок од десет дана од дана објављивања да ту понуду одбије, а ако то не учини – сматраће се да је понуда прихваћена тог десетог дана. Мораторијум производи правно дејство истеком рока од десет дана од дана објављивања понуде банке/даваоца лизинга. Банка/давалац лизинга има право да наплати рате кредита/лизинга које доспевају до дана од ког мораторијум почиње да производи правно дејство (који, у зависности од дана објављивања понуде банке, може бити најкасније 31. март 2020. године), осим ако је клијент изричито захтевао примену мораторијума пре истека тог рока (а од дана објављивања понуде).

Мораторијум подразумева застој у отплати обавеза према банци по основу кредита, али и свих других обавеза дужника према банци. Дужници с више кредита имају право на мораторијум у отплати рата за све кредите. Ако дужник након објављивања понуде настави да уредно измирује обавезе, то га не спречава да у току трајања ванредног стања примени мораторијум. Примера ради, ако дужник понуду за мораторијум у прописаном року није одбио, а отплатио је једну доспелу рату кредита, наредног месеца се и на тог дужника примењује мораторијум ако не исплати рату.

Банка током трајања ванредног стања које је уведено због пандемије не обрачунава затезну камату на доспело а неизмирено потраживање. Након престанка мораторијума (који не може бити краћи од 90 дана, односно од трајања ванредног стања за време трајања пандемије) дужник наставља да отплаћује кредит, а период отплате фактички се продужава за три месеца. Ако би дужник од банке захтевао другачији начин отплате за који сматра да је за њега адекватнији, банка му треба изаћи у сусрет. У односу на редовну (уговорену) камату коју банка обрачунава за време трајања застоја, она се приписује дугу и распоређује се равномерно на преостали рок доспећа.

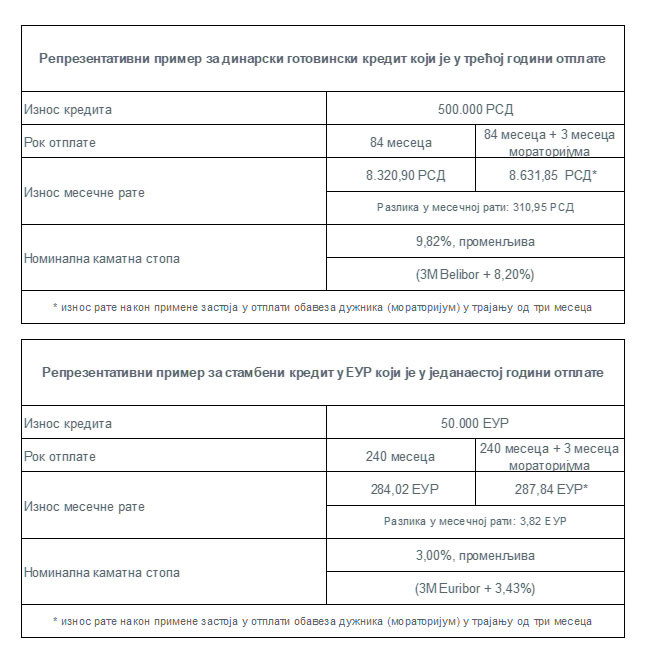

Ради лакшег разумевања, у наставку дајемо репрезентативне примере за готовинске и стамбене кредите на које је примењена Одлука о привременим мерама за очување стабилности финансијског система.

Кабинет гувернера